![[快讯]农心科技:拟推143.0755万股的2025年限制性股票激励计划](http://www.kankanhao.net/zb_users/cache/ly_autoimg/n/NDE3Nzc.png)

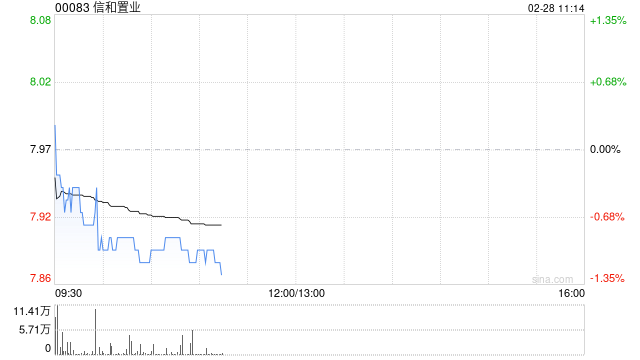

花旗:维持信和置业“买入”评级 升目标价至9.3港元

- 汽车

- 2025-02-28 11:15:26

- 1

花旗发布研报称,维持信和置业(00083)“买入”评级,目标价由9.2港元微升至9.3港元。报告指,集团积极参与土地招标,以补充中长期项目储备,并提高投资回报率。然而,集团在价格上保持低调,2025上半年财年未有购入新土地。花旗指出,信和置业每股净现金为5.09港元,净现金余额高达458.8亿港元。尽管短期内因发展物业利润率偏低及零售和办公室租金挑战带来盈利压力,公司仍具备稳步提升股息的实力。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...