多晶硅专题:硅片产业介绍

- 房产

- 2025-02-18 10:28:09

- 7

来源:湖畔新言

一、太阳能硅片通常由单晶硅棒加工而成

硅片是多晶硅的直接下游,通常由拉晶后的硅棒加工成薄片或片状基板而成。硅片一般可用于光伏领域和半导体领域,其中以光伏领域应用占比最大。在光伏领域,硅片主要用于下游光伏电池片的制造,目前光伏硅片以单晶形式为主。

一般情况下,制备抛光硅片所需主要工艺流程包括:晶体生长、整形处理、切片、倒角、磨削、腐蚀、表面处理、双面抛光、单面抛光、激光刻码、清洗。

1.晶体生长

晶体生长环节主要是使用石英坩埚等设备,将多晶硅熔液转变为单晶硅固体的固液相变过程。具体内容可以回顾《单晶硅生长工艺介绍》。

2.整形处理

整形处理用于将晶体生长环节得到的硅棒加工成特定外形,一般包括切割分段、外圆滚磨和定位面磨削等三道工序。

切割分段主要用于切除硅棒中直径、电阻率和完整性不符合规格要求的部分。

外圆滚磨用于去除硅棒表面的毛刺,并将其磨削到所需要的直径。

定位面磨削用于加工定位用的定位面或V形槽。

常见的硅棒整形处理流程,通常是先去除硅棒的前后两端,再将其截断分段进行滚磨整形,最后截断成小段切片。

3.切片

切片是将硅棒切割成一定厚度的硅片。

常见切片方式的有内圆切割和线切割两种。对于电子半导体用的硅片,采用带有金刚石切割边缘的内圆切割机来完成切片,而光伏用的硅片,通常采用线切割系统来完成切片。

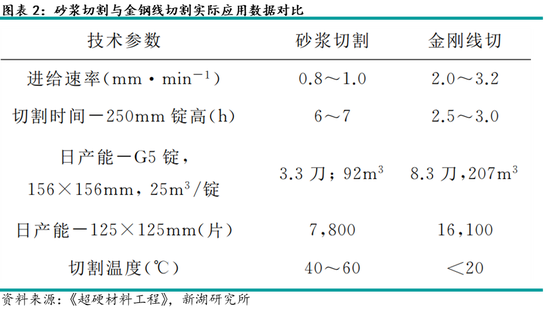

目前太阳能硅片切割已由传统的砂浆切割工艺逐步发展为金刚线工艺。金刚线切割工艺是将高硬度的金刚石颗粒固着于钢线基体上,钢线的高速运动带动金刚石以同样的速度运动,直接产生切割能力。

采用金刚线切割工艺,在效率、质量、成本和环境友好程度上较传统的砂浆切割工艺有压倒性优势。

首先,金刚线工艺的切割速度是砂浆切割3倍以上,而且用金刚线工艺生产的硅片,其翘曲度、总厚度偏差、表面切割质量和切割精度都较传统工艺生产的产品有明显改善。

其次,使用金刚线工艺,在不增加投资的情况下硅片产能可以快速得到提升,且生产过程中电耗和水耗相对传统工艺更低。

最后,金刚线工艺对环境更加友好,不会产生PEG和碳化硅等危废,无需建设砂浆回收系统。

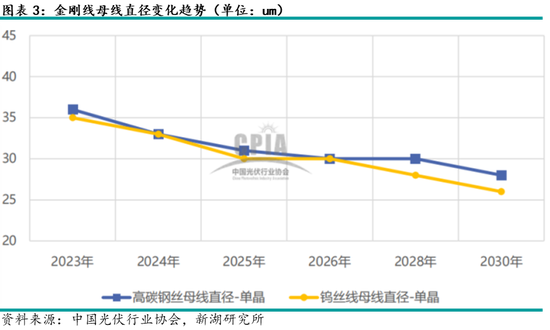

随着工艺的发展,金刚线母线直径持续下降。金刚线母线直径同硅片切割质量及切削损耗量相关,线径的下降有利于降低切削损耗和生产成本。

金刚线主要分为高碳钢丝线和钨丝线,钨丝线是未来的发展方向,其母线直径相对更低。根据中国光伏行业协会预测数据,高碳钢丝母线和钨丝母线直径均将维持下降趋势,其中钨丝母线直径预计仍将占据一定优势。

4.倒角

太阳能硅片倒角流程主要用于消除硅片边缘棱角、崩边、裂纹和各种边缘缺陷,进一步降低硅片边缘表面粗糙度,提高硅片的机械强度。

目前硅片倒角技术已发展至数控机床控制砂轮的倒角加工方法。

5.磨削

磨削流程目的是使硅片更加平整化,去除切片过程在硅片表面形成的表面微型锯痕、起伏、应力损伤层等,获得高平面度的硅片表面。对于硅片的平整化加工,目前主要通过全自动超精密磨床来实现。

6.腐蚀

太阳能硅片腐蚀流程可以解决机械加工在硅片表面产生的损伤层和表面污染问题,一般采用酸腐蚀工艺或酸碱混合的复合腐蚀方式。另一方面,随着磨削技术的提升和工艺的改进,部分硅片在磨削之后可直接进行加工。

7.表面处理

太阳能硅片的表面处理主要有硅片表面的退火等热处理、背面的增强吸附处理和化学气相沉积处理。

8.抛光

硅片抛光的目的是除去先前工序残留的微缺陷和表面应力损伤层,并去除表面的各种金属离子等杂质污染层,使硅片的表面更加平整和洁净。

9.激光刻码

硅片通常在清洗前要进行激光刻码,在硅片表面靠近边缘的部位刻出产品型号、批号或规格等信息,方便后期对产品的跟踪和回溯。

10.清洗

清洗是硅片出厂包装前的最后一道工序,用于清除加工过程中硅片表面最终残留的各种污染。一般是将硅片浸没在清洗槽中,通过化学清洗试剂集中进行清洗。

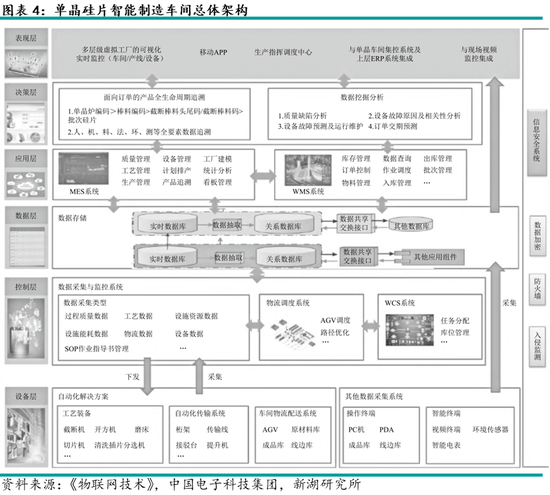

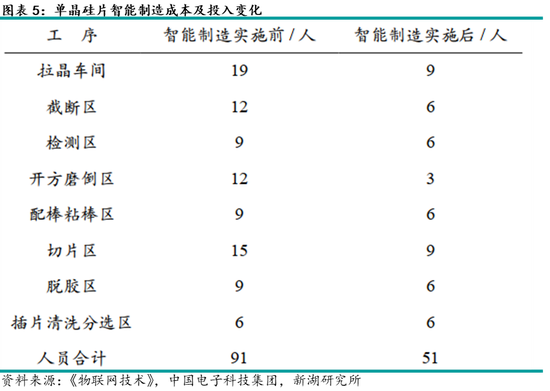

二、硅片行业持续向自动化、智能化发展

随着智能制造系统的发展,光伏产业生产自动化、数字化、信息化、智能化程度越来越高,太阳能硅片制造也逐步向新模式智能工厂迈进。

目前行业较为先进的灯塔工厂基本已通过自动化系统,将仓库、硅料准备车间、晶体车间、机加车间、切片车间、插片分选车间、包装车间等全工艺段串联与协调,并进行智能化赋能,涉及了人、机、料、法、环、测等全部环节。

通过自动化与智能化改造,硅片生产实现了生产指令、加工程序、工艺参数的下达以及进度、质量、物流、设备等过程数据的实时采集和交互,行业成本得到了明显的改善,销量得到了大幅的提升。

三、随着工艺改进及硅料价格下降,硅片生产成本进一步下移

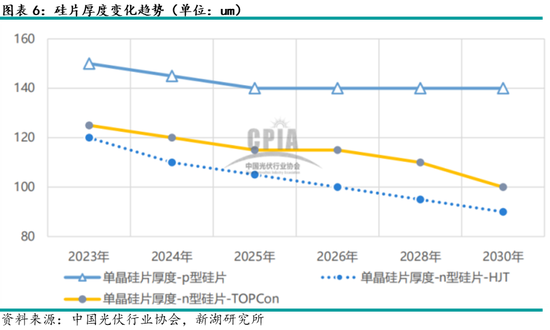

如前文所提,金刚线工艺已成为主流,而目前该工艺仍在不断进步,并推动了硅片的薄片化。

薄片化有利于降低硅耗和硅片成本,还对电池片的自动化、良率转换效率等均有影响。过低的硅片厚度会增加硅片加工的碎片率,因此虽然目前切片工艺完全能满足薄片化的需要,但硅片厚度还要满足下游电池片、组件制造端的需求。

根据中国光伏行业协会提供的数据预测,主流的N型硅片在行业竞争压力下,不论是目前行业占比最大的TOPCon,还是紧随其后的HJT,依然有持续薄片化的动力。

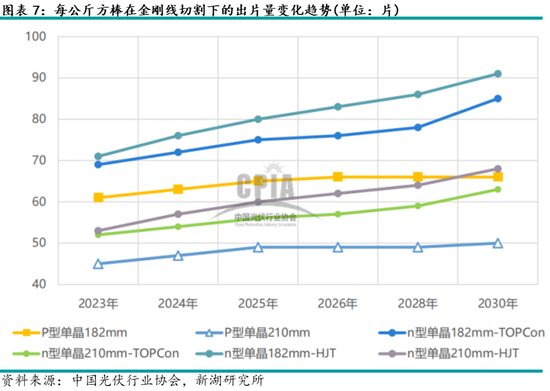

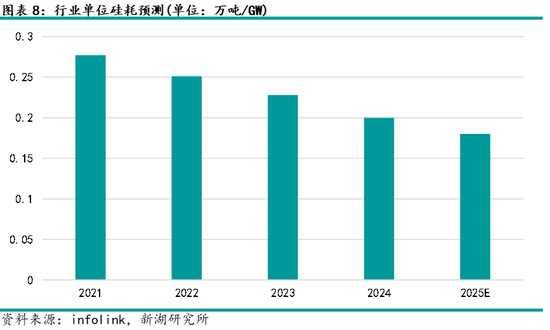

另一方面,受益于金刚线直径降低,硅片厚度不断下降,等径方棒每公斤出片量将增加,这也驱动了硅片单瓦硅耗的下降。

当然,单位硅耗不单单受硅片薄片化和切割的细线化影响,电池高效化,以及工艺成熟化也是行业单位硅耗持续下降的助力。

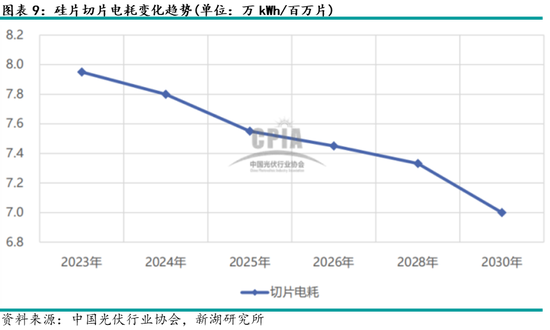

除了硅耗以外,硅片薄片化和切割的细线化同样降低了切片电耗及水耗。

切片电耗是指通过切片工序,生产硅片所消耗的电量。随着N型硅片市场占比增加、产线切速提升、细线化和薄片化,切片电耗仍有继续下降的预期。

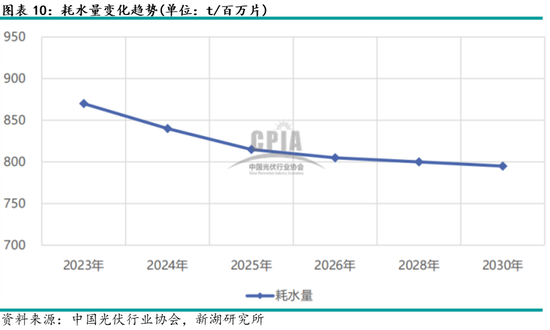

伴随切片工艺的提升,以及节水增效措施的改善,硅片单位耗水量将维持下降。

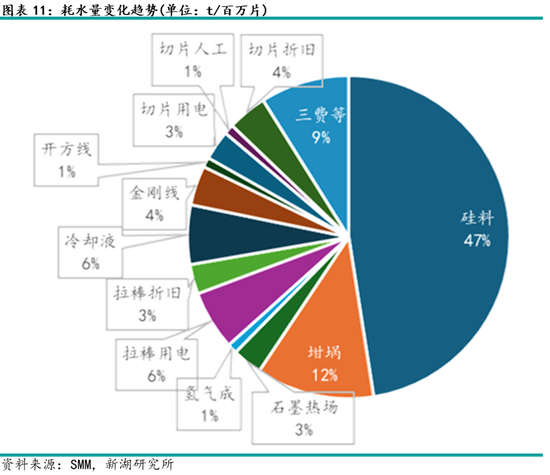

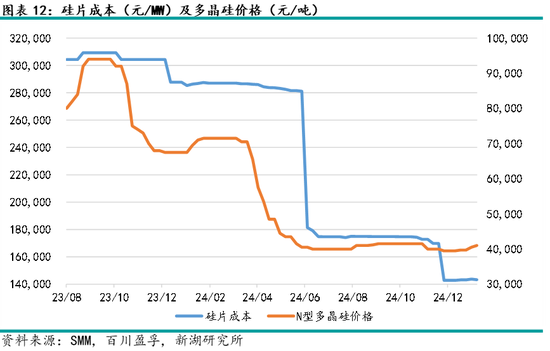

根据SMM统计的硅片成本构成,硅料成本占最大份额。如前文所说,其余多项其他成本随着工艺的改进,均有所下降,而硅料价格在近年快速回落,同样带动了硅片成本的下降。

四、N型硅片渗透率逐渐提升,大尺寸硅片渗透增加

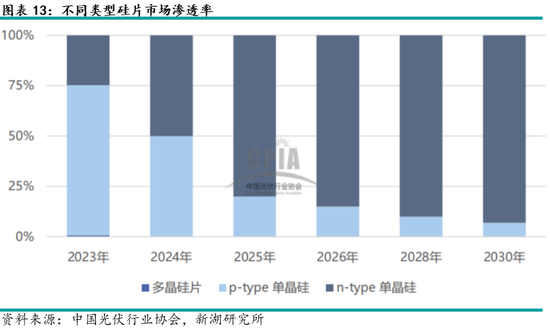

随着光伏技术全面迈入N型时代,N型组件的市场份额迅速扩大。基于N型组件高效率、高功率、高双面率、高发电量、低LCOE等优势,以及TOPCon、HJT及BC技术的快速迭代,使得而N型替代P型技术,仅用了两年。2023年,N型硅片产品的释放,N型单晶硅片已占比增长至25%以上。随着后续下游N型组件的渗透率持续增长,N型单晶硅片的需求仍将继续攀升,其市场占比也将进一步提升。

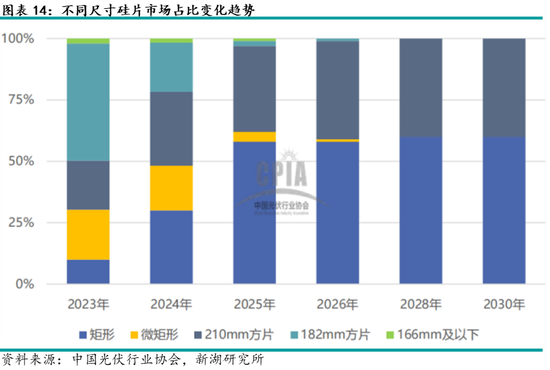

从硅片尺寸来看,210mm等大尺寸硅片市场占比迅速增长,预计将成为未来市场的主流尺寸。

目前市场上硅片尺寸包括166mm及以下硅片、182mm方片、微矩形片、矩形片、210mm方片等多种规格,且各占有一定的市场份额。预计未来几年166mm、182mm方片和微矩形片近年将陆续淡出市场。截至2023年,210mm方片及矩形尺寸硅片市场占比分别为20%、10%,由于这些大尺寸硅片降本优势明显,可增加各环节产能输出摊薄非硅成本,且相同用料下能减少拉晶、切片次数,降低BOS成本和度电成本,未来市场渗透率增长的趋势较为确定。

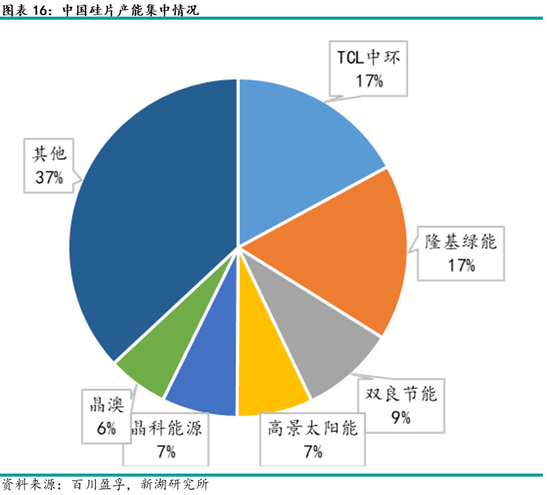

五、硅片行业集中度偏高

随着光伏行业的扩张,硅片厂商的数量也在近几年逐步扩大,国内布局硅片业务的厂商已接近50家的水平,但行业实际集中度依然偏高,头部企业产能占比较大。

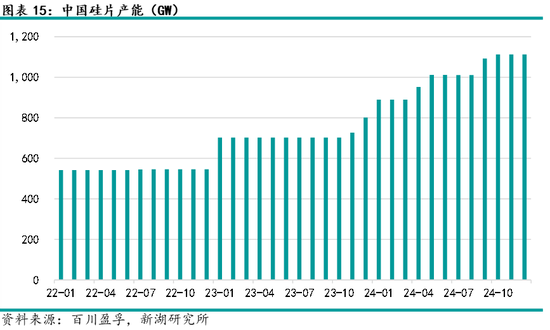

2021年起,光伏行业由于多重原因带来的供需错配,使得行业加速扩张,而硅片行业不例外。至2024年末,全国硅片产能由2021年初的540GW左右快速增长至1100GW。

虽然行业参与者增加,但行业集中对依然偏高。根据百川盈孚2024年末统计数据,头部前6企业产能共占全行业60%以上,其中头部前二的TCL中环和隆基绿能产能占比均在17%左右,合计已超过全行业的3成以上。

六、硅片基本面整体偏宽松,但有边际改善迹象

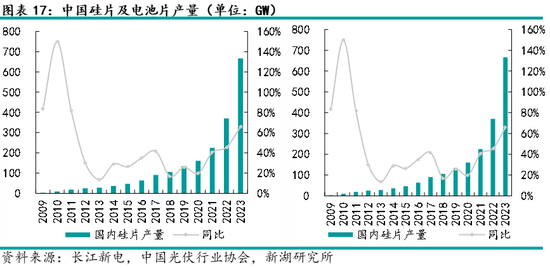

近年,中国硅片产能增幅较大。由于政策端的持续支持,以及上游硅片价格下降和技术进步带来的成本快速下移,光伏产业规模持续扩大,近两年进入爆发性增长阶段。随着硅片新增产能陆续投放,排产不断增加,造成了行业供应严重过剩。

电池片产业近两年也走上了快速扩张的道路,但迅速扩产下行业供需失衡,且内卷严重。硅片价格持续下跌,造成了电池片成本支撑崩塌,价格跟进下行。

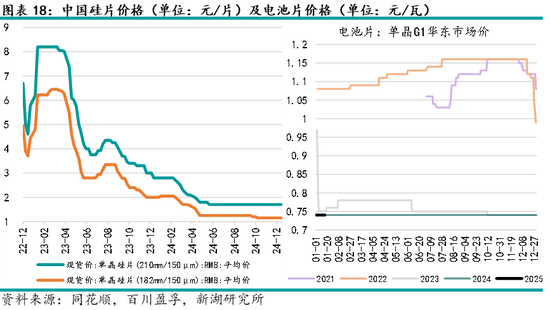

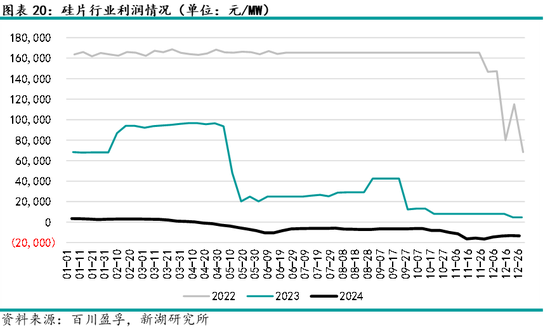

回顾2024年,硅片市场价格整体低于去年同期,主要原因是产业链各环节供给持续过剩,而下游需求增速放缓,行业库存压力逐渐增加。

硅片库存持续地高位累增,率先带动了行业价格的暴跌。而头部企业一季度保持高开工,3月行业去库乏力,硅片厂商降价抛货。

二季度开始,行业部分二三线企业不堪压力,陆续开始降负减产,硅片供应量从二季度开始逐月递减,市场上减停产消息明显增多。但库存去化依旧有限,行业供需继续失衡,抛货去库存下价格不断下行。

三季度开始,国内外市场需求并未出现明显好转,硅片行业开工率跌至 5 成之下。硅片价格跌至底部,逐渐企稳筑底,随着各大企业按计划进行减产,行业供给有所收紧,虽然库存压力逐步缓解,但直到三季度末,行业基本面依旧偏宽松。

四季度终端需求持续表现不佳,行业开始执行自律,现金亏损情况下,上下游博弈依旧激烈。年末,硅片库存去化相对顺畅,基本面边际好转,随着春节前补库需求的带动,2025年初,硅片价格出现了小幅的上涨,利润得到一定修复。

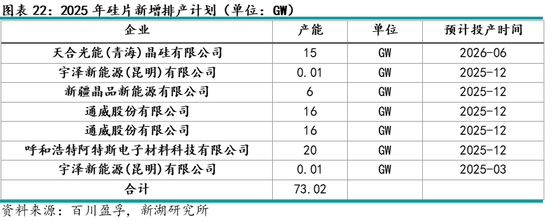

根据百川统计2024年中国硅片产能新增规划,在产能过剩的背景下,硅片新投项目实际落地大幅减少,据了解年底硅片产能新增计划将继续推迟。

虽然2025年硅片行业边际好转,但年内实际投产压力依然大,而短期落后产能出清依然有多难,因此下游需求未有明显改善前,仅靠企业自律并不能从根本上改变行业偏宽松的基本面。

新湖期货能源组

分析师:章颉

从业资格号:F03091821

投资咨询号:Z0020568

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...