【市场聚焦】油籽蛋白:上方仍有空间

- 创业

- 2025-01-23 09:53:07

- 13

来源:中粮期货研究中心

摘要

近期美豆和国内豆粕走势强劲,从后期来看,预计市场情绪已经完成转向,预计前期筑底已经完成,预计后期仍然有上涨空间。

一、思路转变

在上周的报告《油籽蛋白:一月报告可能导致格局改变》中,笔者提到美豆24/25平衡表的调整可能会导致市场提前完成筑底,CBOT大豆和国内豆粕面临的大供应压力,还将持续下跌的格局已经出现改变。

实际在上上周末写作这篇报告的时候,虽然觉得格局改变,但是自己内心深处的底气并不充足,至少还是觉得有分歧,存在一个方向选择的问题,有倾向于转势但是并不敢确认。但是经历过上周和本周的验证之后,至少在自己心里可以逐渐确认之前的转势倾向了。

在一月USDA月度供需报告发布之前,大家都知道,全球大豆的产量在增加,南美方面巴西1.7亿多,阿根廷虽然现在看减了一些但是5000万吨的产量也不是完全不可能达到,一月报告之前美豆10.81%的库销比也是很大的数值。整体格局偏宽松,而且外盘跌至950,国内豆粕跌至2550,可能并不是底部,至少南美还没定产,二次探底的可能性很大。

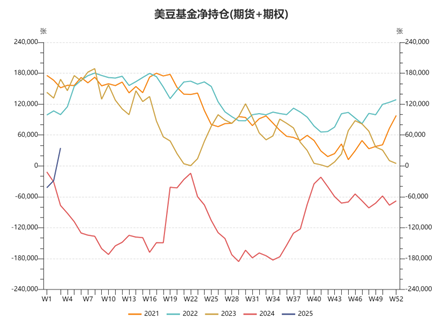

但是在一月USDA月度供需报告发布之后,出现两点重要的变化,第一是美豆的库销比从10.81%下调到了8.74%,整体格局并不算宽松。第二是美豆的基金净持仓从2024年一整年的净空转为了净多,而且对应的外资在内盘的头寸也和外盘的方向一致。当然基金持仓的转变我们现在去看,都是回顾过去,现在变成净多但并不代表以后不会再转回到净空去,而且资金的变化也不是解释行情的理由。不过至少从现在的时点来看,市场的情绪在发生变化,对美豆3.8亿蒲的结转库存和之前4.7亿蒲的数字的认知差异在起作用。

图 美豆基金净持仓

至于美豆新作播种面积的情况,之前大家觉得可能会是提供二次探底之后,触底反弹的拐点驱动因素,但是从当前的格局来看,一月USDA月度供需报告对玉米的利多作用还要略大于大豆,而大豆/玉米的比价在短暂上涨之后又回到了2.28左右的水平,属于比较中性的状态,预计不会对新作的面积造成太大的影响。

二、后期影响因素

那么从后期来看,对于CBOT大豆和国内豆粕的价格来说,第一个可能造成行情变化的因素就是南美天气的变化和最终定产的情况。之前大家看到的南美偏干确实存在,而之前大家看到预报的降水也没有如预期一样到来。另外从后期的天气预报来看,巴西南里奥格兰德转干,阿根廷产区的天气也同样存在干旱的问题。也就是说,大家根据之前的天气预报交易的盘面价格存在低估,天气升水有继续加强的可能,而以后的天气预报当前的价格也同样存在支撑。

在南美定产之后,我们可能看到的是巴西的产量可能勉强达到1.7亿吨,没有之前巴西国内机构预期的多。马托今年的产情确实不错,但是近期南里奥格兰德的产量担忧还是会给整体产量数字造成一定的拖累。阿根廷产量的风险似乎更大一些,5200万吨的量大概率达不到,如果下调400-500万吨的预估数字,是对应当前的天气情况所给出的。我们不能排除后边天气更差的情况出现,那么从5200万吨下调更多的数字也是可能存在的。

总的来看,巴西+阿根廷两个国家加在一起,产量预估下调的数字可能会达到1000万吨,甚至更多。如果当前的天气预报在后期得到兑现,那么CBOT大豆的价格还有上涨的空间,到达压力位1100美分的概率是存在的,虽然需要天气配合,难度较大。

第二个可能造成行情变化的因素就是中美贸易关系,今年市场对此的态度是认为加征关税的可能性是存在的,但是从程度上来看可能不如2018年,目前市场对此的交易属于偏温和的态度,国内豆粕近期跟随CBOT大豆的紧密程度也比较明显,并没有出现太大的分化。参考昨天本公众号发布的《海外宏观:特朗普2.0时代对商品可能的政治风险》报告,我们需要警惕的是,不排除中国增加对美豆的采购,以履行中美2019年贸易协议的可能,这就和之前大家预期的情况截然相反。

不管中美贸易关系会如何发展,如果对美豆采购量不降反增,那么国内豆粕还是正常跟随CBOT大豆,豆粕的上涨空间受到一定的制约。如果因加征关税,对美豆采购量减少,那么内外盘走出分化行情,国内豆粕的走势将更强。

至于人民币汇率的变化,短期升值之后可能会逐渐得到支撑,长期来看不排除继续贬值的可能性,如果从当前7.27的水平继续贬值,那么对应的大豆到港成本抬升,对于国内豆粕的利多影响会更加明显。当然汇率和中美贸易关系并不是完全此消彼长的关系,后续的发展还需要进一步的确认。

整体来看,相比于CBOT大豆来说,国内豆粕的强势更加牢固,而且从国内的情况来看,供需格局也会更加紧张。

三、国内供需对现货的影响

除了盘面之外,现货价格的强势更多的反映了国内供需情况。近日关于巴西大豆检验的消息,导致国内豆粕3-5价差大涨。大家对于一季度的大豆供应减少存在普遍的预期,如果巴西大豆卸港出现延迟,可能供应偏低的预期还会增强。至于榨利好转之后,远期采购增加带来的供应增加,时间节点则更加靠后,很难影响短期内的国内供需格局。

如果只从短期角度来看,盘面对此消息的反应可能并不会太大,但是对现货价格的支撑作用会非常明显,基差和一口价都出现了明显的上涨。有可能会看到基差继续上涨,走强的时间窗口也足够,基差的强势可能会比较可观。

四、总结

总的来看,对于未来CBOT大豆和国内豆粕走势,维持偏多的观点。相对来说,美豆价格在上行过程中面临的阻力大于内盘。国内豆粕的盘面价格和现货价格均还存在上行驱动,国内豆粕期货合约的强弱预计会按照03强于09强于05强于07的格局运行。

作者简介

贾博鑫

中粮期货研究院 油脂油料高级研究员

投资咨询资格证号:Z0014411

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...