谨防黄金高位回落

- 情感

- 2025-01-23 09:48:05

- 12

期货日报

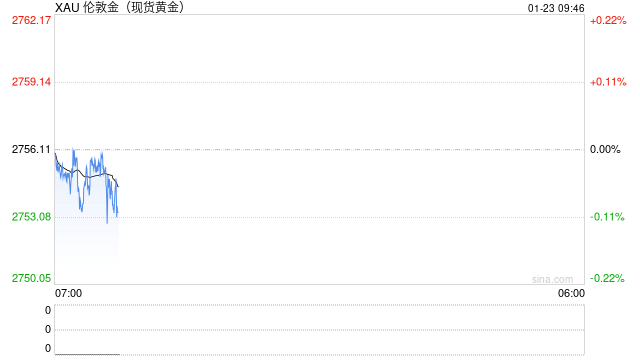

1月以来金价呈上行趋势,纽约金由2640美元/盎司一线上涨至2740美元/盎司一线,对应沪金由618元/克一线上涨至640元/克一线。1月金价上行伴随着美元指数强势运行,短期美元和金价的负相关性下降。我们认为,避险情绪以及通胀预期升温,叠加美国新旧总统更替节点,市场担心不确定性事件影响。另外,美国1月以来整体经济数据向好,通胀预期上升,利好金价。拉长周期看,2024年11月初美国大选结束后,纽约金在2600~2750美元/盎司区间震荡,沪金整体在600~640元/吨区间震荡,金价上行趋势已经有所放缓。

降息周期方面,美联储12月议息会议上调了2025年的利率中值和PCE中值预测,多数美联储官员认为2025年美联储将降息2次共计50个基点。两周后公布的会议纪要显示,多数官员认为未来经济政策存在较高的不确定性以及通胀上行风险。随着美国经济数据的好转,1月市场一度预期2025年仅降息一次,且首次降息将在下半年,这在很大程度上给予美元指数上行动力,美元指数一度站上110关口。拉长周期看,降息预期还会围绕美联储的点阵图以及经济数据进行双向波动。目前在经济预期向好背景下,美联储降息预期已经较为充分,后期市场可能会进行反向修正。1月中下旬已有迹象,对应美元指数高位回落,利好金价。

地缘政治方面,1月20日美国新任总统特朗普正式上台,基于此前特朗普公开表示希望在6个月内结束俄乌冲突。我们认为,2025年上半年俄乌地缘冲突局势或有明显改善。中东局势已有所缓和,俄乌局势预期也将趋于缓和,黄金避险溢价将持续下降。

特朗普上任后,短期市场可能会有靴子落地的表现,即资金避险情绪或有所降温,利空金价,可参考2024年11月初美国大选前后金价走势。2024年10月下旬美国三大股指均呈现下行,标普500VIX指数明显上升,金价持续上行,这在很大程度上说明短期市场风险偏好下降,避险情绪升温。随着美国大选的结束,市场出现了明显反转,美元指数和美股持续回升,金价承压下行,一度下挫超7%。本次贵金属冲高与2024年11月初的行情有诸多相似之处,美元和金价同涨,美股走弱。此外期价处于前期高位,有一定的技术压力,短期谨防金价高位回落。中长线主要把握地缘局势以及美联储降息节奏。美联储小幅缓降的降息节奏以及地缘局势趋于缓和的背景下,2025年上半年金价或承压运行。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...